凡图落户上海咨询网

政策咨询 疑难处理

正规 专业 实体 免费

136-7173-8356

凡图落户上海咨询网

政策咨询 疑难处理

正规 专业 实体 免费

136-7173-8356

微信扫一扫添加顾问 免费咨询

掌握最新落户资讯,一对一在线答疑!

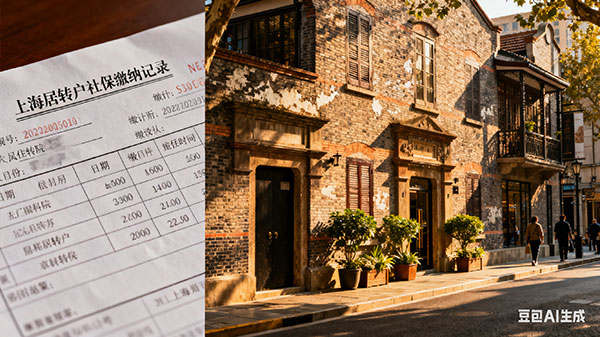

社保交在上海,税却在外地?这种看似“合规”的操作,经常在上海落户政策的审核环节直接卡壳。许多申请人误以为只要居住证年限达标即可,却忽视了个税缴纳地与社保缴纳地必须严格一致这一硬性逻辑。

分公司员工常陷入误区,认为总公司统一代缴个税无伤大雅。事实是,若个税未在上海市内缴纳,即便社保记录完美,也无法体现对上海的实质贡献。更隐蔽的风险在于,个人虽在上海纳税,但用人单位未在上海缴纳企业税,这种主体错位同样会导致申请资格失效。

只有个人与单位的双重税务痕迹均落地上海,才具备基础申报条件。

杜绝重税与漏税隐患

依法纳税并非抽象概念,具体表现为无偷漏税及重税记录。重税指同一月份由两家及以上公司同时申报个税。短期因跳槽产生的重叠尚可解释,但若长期存在,极易被判定为违规。解决路径需前往税务局办理并税,补齐欠缴税款及滞纳金。若发现无关公司冒名报税,应及时举报以澄清身份,避免背景调查出现污点。

社保与个税的匹配度是另一大高频退回原因。盲目提高社保基数而忽略个税对应关系,是典型的无效操作。合理的匹配逻辑要求当年社保基数应与上一年度计税税前总收入除以12后的数值基本吻合。任何脱离实际收入水平的社保调整,若无法在个税单上找到对应支撑,都将被视为材料不一致。

特殊税单的合理解释

非标准税单需附带情况说明。兼职或实习产生的劳务报酬报税,必须由正职单位出具知情证明并加盖公章。股票分红涉及两种情形:券商代扣的股市分红或任职投资公司的分红,均需书面说明来源,经核实后不影响审批。关键在于所有税务记录必须有清晰的业务背景支撑,不能出现不明原因的进项。

零税申报与未申报性质截然不同。零星月份的零税申报,若年度总税额达标且处于正常工作期,一般风险可控。但未申报月份会被直接扣除,不计入有效持证时间。若因产假、病假导致零税,需提供公司出具的说明及生育保险待遇核定表佐证。若是单位疏忽漏报,在社保基数匹配前提下,补充工资流水及专项扣除记录可作为补救证据。

理清上海落户政策中的税务细节,核心在于确保每一笔记录的真实性与逻辑闭环。提前梳理异常月份,准备好对应的官方证明材料,能有效降低预审退回的概率。

网站声明: 本站为上海落户咨询交流网站,更多最新动态请各位以官方平台发布分最新政策为准。

版权所有:上海才知信息科技有限公司

联系电话:136-7173-8356 陈老师

公司地址:上海市长宁区凯旋路1522号东方明珠凯旋中心1505室